486理財週刊連載第5章|投資理財難不難 (債券篇)

這篇來談談近幾年也很夯、但一般小資族比較不懂且過往也沒機會接觸到的債券。為何大家鮮少接觸到債券呢?原因是海外公司債都有投資最低門檻的限制,最低申購門檻至少要10萬美金,所以通常都是企業或高資產族群才會配置。

")

但因為2022年美國聯準會強升息的關係,債券價格來到這十年來的甜甜價,為了迎合大眾對美元計價海外債券搶進的需求,許多券商也把直接投資買海外債的門檻壓低到1萬美元以下,更有少部分的銀行和券商提供小資族5000美元即可投資的相對親民門檻。

債券簡單來說就是債券持有人借錢給公司或政府的一種貸款,而發行商會每半年定期支付債券利息,直到到期日才會償還最初的借款金額。

講白話一點,我舉個例子:

例如BMW要借錢,這時候美國銀行利息是5%,BMW如果跟銀行借款其實也有很多問題跟條件,例如銀行可能會要求提前償還,所以BMW就直接跟外頭的人借錢。

但銀行的利率是5%,BMW必須拿出比5%還高的利息,不然誰會借給這家私人企業?對吧。

所以BMW就提出6.5%的利息,這就是公司債。

但銀行的利率是5%,BMW必須拿出比5%還高的利息,不然誰會借給這家私人企業?對吧。

所以BMW就提出6.5%的利息,這就是公司債。

而債券又依照信用評等分成投資等級債和高收益型債,最大的差別是高收益高風險型債券是限制要有台幣3000萬以上資產的專業投資人才可操作,所以一般小資族是投資信用評等比較安全,風險較小的投資等級債。

.jpeg "486理財週刊連載第5章|投資理財難不難 (債券篇)")

債券很重要的一個觀念就是,買債是為了固定時間領固定債息,在下單的那刻就決定未來幾年內你的債息現金流。

以我剛舉的例子,當你買了BMW這一檔的公司債,就已經注定在債券到期之前每年的債息收益是多少了,這是不會改變的現金流。

另外我們看這幾年美國聯準會為了打壓通膨不斷升息,加上剛好這波升息循環使得債券價格壓到這十年來最誇張的甜甜價,所以可以預見未來降息時債券價格會上漲,當然這中間的價差就有資本利得可以獲利,這額外的資本利得就是造就最近債券很夯的原因。

但還是要有一個觀念:債息才是投資債券最主要的收益來源。

那該怎麼布局債券呢?

美國債券從一個月到30年期都有,借錢的時間分短、中、長期。

因為貨幣政策的利率調整通常對短、中期的利率會有較大的影響,所以升息降息循環時買短、中期債券較有利,但20年期公債因為風險較大所以殖利率也最高,若是以債券價格和配息的考量,長期債券在面對降息時美元匯率同步偏弱時,又或是有換匯管理需求時,這樣長期穩定的每年固定現金流就有較大弭平匯率波動風險的機會。

我建議各位,挑債的重點除了看信用評等之外,還要考慮產業地位去選擇該業界中最大的龍頭企業,同時多方考量他的品牌價值、世界趨勢和違約率。

所以債券票息絕對不是第一個要考量的重點,並且要避免投資中國、俄國或新興市場的債券,因為地緣政治的關係也代表著高風險,要搞清楚你是在投資還是投機。

你是在投資還是在投機???

2022年的強升息導致全球銀行業一周一家爆雷使違約成本激增,引發危機造成價格急速重挫。

除了暴力升息還有一因素是俄烏戰爭讓市場對歐洲能源的擔憂情緒所造成,我看到當時一個新聞非常有感觸,就是瑞士信貸因為暴雷必須出售給瑞銀但附帶條件卻是瑞信AT1債券價值將完全註銷形同壁紙。

當時我們國內也有部分高資產客戶踩雷買到AT1債券,導致投入金額全部歸零血本無歸,老實說我也曾在做資產配置時,差點買了這種債券所以心有戚戚焉。

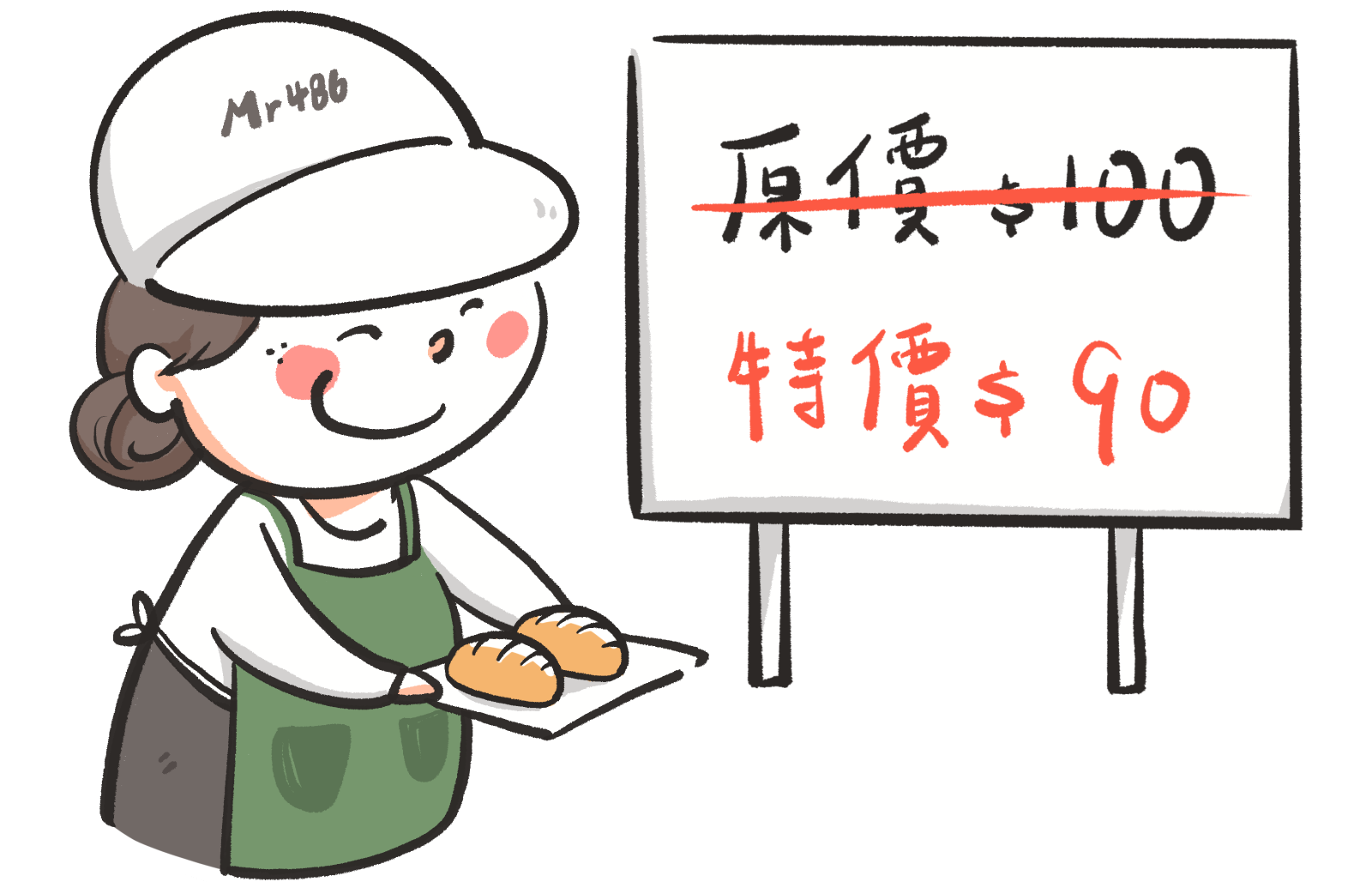

當時會心動是因為高利率,而會採煞車沒有購買是因為我覺得風險太高,我幹嘛去賭博??對吧。為什麼會去買這類AT1債券呢?以瑞信AT1債券來說票面利率高達9.75%且折價發行。

折價發行就是債券票面100元,但只賣例如90元。

而且AT1債券就是可轉換的債券,所以當銀行的資本適足率低於規定水準,這類債券就會被強制轉換成普通股,也就是說債券持有人會變成銀行的股東要分攤銀行的虧損,簡單來說就是最沒保障的債券賠償順位在最後面。

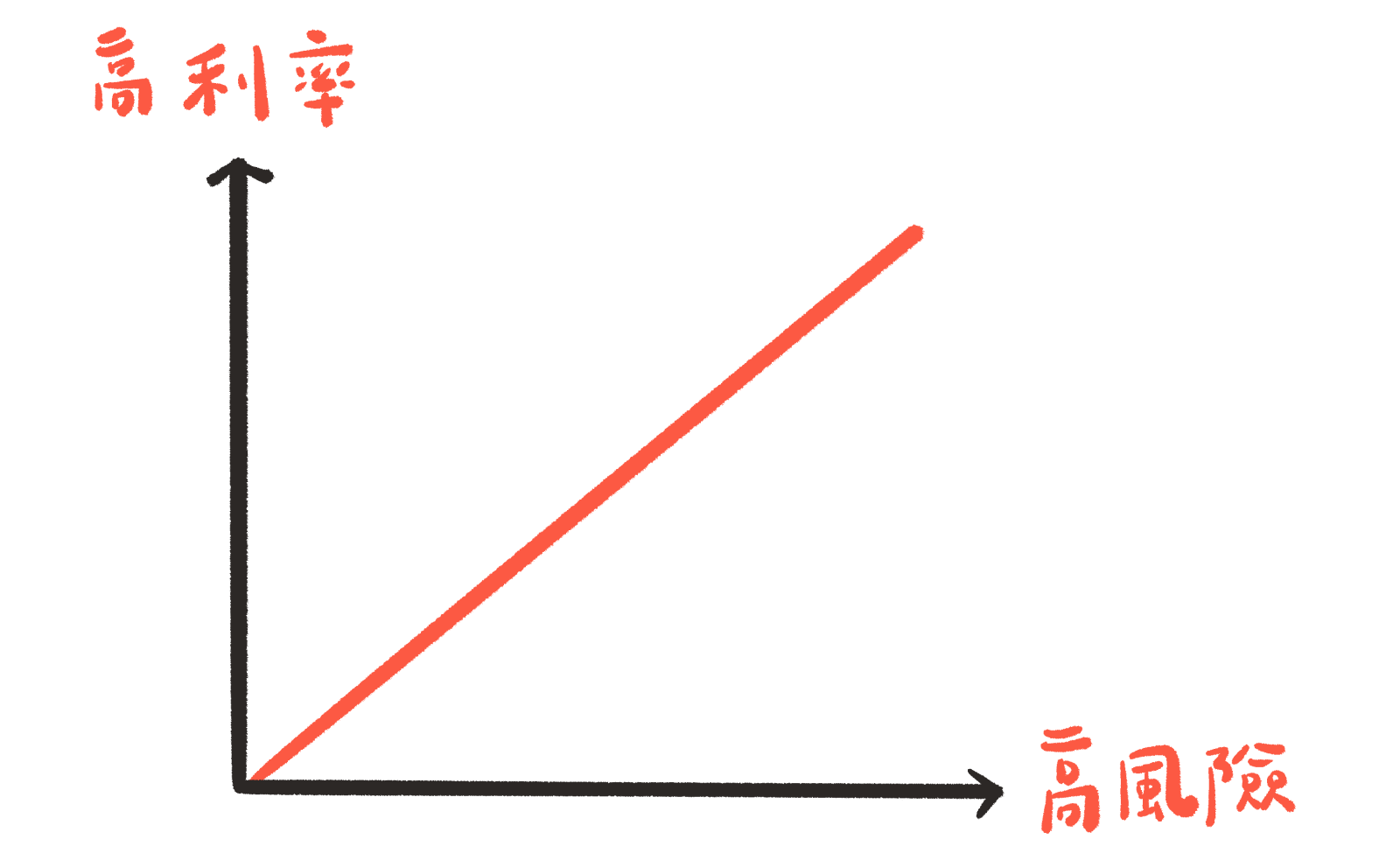

那時我看上的是巴克萊銀行高票息的AT1債券,但當時我看到票息那麼高就有警覺了,因為我知道高收益率就是伴隨高風險性,所以在我多問了原因才了解,原來這類債券是沒有到期日的永續債。

因此我想了想沒必要冒這樣大的風險就另外挑了其他信用評等較高的標的,雖然我少了2-4%的債息收益,但我不用承擔這麼高的風險,尤其在美國聯準會這樣暴力升息之下造成殖利率倒掛,伴隨而來的可能就是全球經濟景氣的衰退。

所以我在那時候看了許多高票息債券暴雷的新聞後,也因為都沒去貪心這些利息,沒有去購買,所以我能安穩的過生活不用擔心追求高收益去賠了我辛苦創業下來的資產。

高利率就是伴隨高風險

資產配置有很多面向,除了股債配置還有國內國外標的和動產不動產或買賣黃金可以分散風險,這裡先談一般小資族的股債配置要如何達到最佳比例。

通常會用年紀和可承受風險程度來衡量,因為年紀越大越要降低曝險的部位,這時候類似定存觀念的債券就能更容易調節風險程度。

另外可以再區分單身、養家和退休時期:

- 第一階段剛出社會沒有養家的負擔,要盡快累積本職學能的專業,因為可承受的風險較高可選擇題材股,也能趁早享受時間複利的效果,這時期股票的配置應大於債券。

- 第二階段上有老下有小除了提高本薪收入也要擴大投資規模,這時候可以考慮市值型和成長型的股票,也同時增加小部分比例的債券配置。

- 當第三階段退休時沒有主動收入,就需要依靠穩定的被動收入來支付生活開銷,資產配置就需要更保守穩健的現金流,這時債券的配置就可以相對提高大於股票,除此之外還要隨時搭配影響全球股債市的變數,尤其是聯準會的利率和各國匯率的變化。

不管做任何金融商品和選擇投資標的時,最重要的就是分批分散。

記得我每天買10張股票的故事嗎?我可以一次花一億元購買,但是因為要做到分時分批來降低風險,所以我選擇每天買10張。

因為我們都不是神也不是市場先生,一定要先評估自身的資產狀況和可承受風險程度,也千萬記得要用閒置資金來投資理財,更不要一窩蜂的馬上投入並重壓所有資產在單一選擇上。

還有要對全球政經有敏感度去觀察理解現況和未來局勢的變化,每次的投入都須依照當下整體的數據、點位和指數去判斷,誰都不可能永遠可以買在最低點、賣在最高點,但用分批入場和分散標的的方式來布局資產,就可以達到降低風險的最終目的,這才叫做投資理財而不是投機賭博。

上集複習→投資理財難不難 (ETF篇)

下集預告→想要投資理財先看懂趨勢

-

《Mr486》APP二手家電市集,想怎麼買、怎麼賣隨便你,還不用被抽手續費;在486買過家電的朋友更要立刻下載,所有問題線上真人客服回覆,還能跟其他人一起討論交流。

最新熱門文章

拜託必買!每天吃不同口味刨冰♡一鍵自動 附製冰盒

滿街都是「媽媽」!財政部冷知識大調查

換「變頻」冷氣反而「變貧」!千萬別一步錯步步錯

就問什麼意思!硬要放閃的情人傘

鬼月晚上不能洗晾衣服..是真的!!!這兩招化解

苦口婆心宣導還是不裝!近4成火災死亡發生半夜,沒住警器誰叫你起來逃生?